目次

はじめに

『連結会計⑦企業グループ内で売買したときに生じる未実現損益の消去【棚卸資産】』で取り上げた未実現利益の消去という処理を行うときは、連結会社グループ内取引において、期末時点で販売先がいまだ在庫として保有するときでした。

今回は、販売先が、連結グループ外に販売目的で購入したときではなく、固定資産として利用する目的で購入するときになります。

処理しなければならないことは、棚卸資産と同じ、未実現損益の消去と未実現損益の実現になりますが、棚卸資産と異なる点は、固定資産のうち、償却性資産は減価償却を行うという点です。

固定資産を購入した会社の個別上の財務諸表では、取得原価に未実現損益が含んでいるし、取得原価を基にする減価償却も未実現損益が含んでいるため、連結財務諸表作成時には修正処理を行わなければなりません。

では、まず、減価償却をしない、土地などの非償却性資産を見てみたいと思います。

注意;今回の記事は税効果会計を無視しています。

非償却性資産のダウン・ストリーム

親会社と子会社の間において、非償却性資産(土地など)の売買取引があった場合、親会社で計上された未実現損益を消去するとともに、子会社での土地の取得原価を親会社で計上していた簿価に修正します。

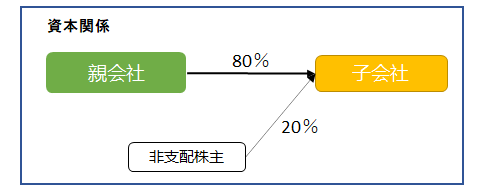

親会社と子会社の資本関係は次のようにします。

親会社は、子会社の発行済株式の80%を所有しています。

取引を次のように行ったとします。

01年度末に親会社は子会社に土地(簿価500)を600で売却しました。

02年度末に、親会社から購入した土地を子会社は企業グループ外へ680で売却しました。

まず01年度での親会社と子会社のそれぞれの仕訳を考えると

【01年度】

〈親会社での仕訳〉

(借)現金預金 600 (貸)土地 500

(貸)土地売却益 100

〈子会社での仕訳〉

(借)土地 600 (貸)現金預金 600

注:上記の連結修正仕訳でありません!!

となっています。

一方、連結グループの観点から考えると、この取引は内部取引となり、仕訳は不要となります。

そこで、土地売却益100を消去し、その分土地が膨らんでいるので、萎ませることになります。

連結修正仕訳

☆未実現損益の消去

(借)土地売却益 100 (貸)土地 100

【02年度】

〈親会社での仕訳〉 仕訳なし

〈子会社での仕訳〉

(借)現金預金 680 (貸)土地 600

(貸)土地売却益 80

連結グループの観点から考えると、簿価500の土地を680円で売却することになります。

〈連結グループでの仕訳〉

(借)現金預金 680 (貸)土地 500

(貸)土地売却益 180

注:上記の連結修正仕訳でありません!!

土地売却益だけみると、連結グループは、子会社よりも100(=180 – 80)少ないので、連結修正仕訳では100足す効果のものが必要ですが、それが、未実現損益消去の実現仕訳となります。

未実現損益消去の実現仕訳は、未実現損益の消去仕訳の反対仕訳(借方と貸方を入れ替える)となります。開始仕訳は忘れないでください。

連結修正仕訳

☆開始仕訳

(借)期首利益剰余金 100 (貸)土地 100

☆未実現損益消去の実現仕訳

(借)土地 100 (貸)土地売却益 100

非償却性資産のアップ・ストリーム

ダウン・ストリームと同じ資本関係とします。

取引は、次のようにします(ダウン・ストリームの逆)。

01年度末に子会社は親会社に土地(簿価500)を600で売却しました。

02年度末に、子会社から購入した土地を親会社は企業グループ外へ680で売却しました。

ダウン・ストリームと異なる点は、未実現損益の消去、未実現損益消去の実現仕訳で変動する分の損益を非支配株主に負担させることです。

このケースの場合、未実現損益の消去するのは100あり、親会社が所有している持分が80%であるため、負担する金額は親会社持分が80、非支配株主持分が20となります。

【01年度】

連結修正仕訳

(借)土地売却益 100 (貸)土地 100

(借)非支配株主 20 (貸)非支配株主に帰属する当期純利益 20

【02年度】

連結修正仕訳

☆開始仕訳

(借)期首利益剰余金 100 (貸)土地 100

(借)非支配株主 20 (貸)期首利益剰余金 20

☆未実現損益消去の実現仕訳

(借)土地 100 (貸)土地売却益 100

(借)非支配株主に帰属する当期純利益 20(貸)非支配株主 20

未実現利益の実現について

未実現利益の実現について、棚卸資産のケース、非償却性資産のケースを紹介しました。

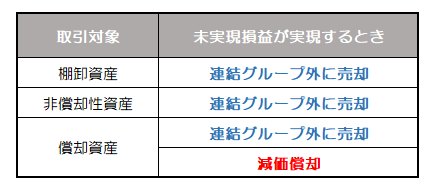

棚卸資産は営業取引(通常は短期で売買されます)であるため、実現しているものと考えて、自動的に未実現利益の消去仕訳の反対仕訳を作成し※、非償却性資産は非定型であるため、実際に連結グループ外に売却したときに実現仕訳を作成しました。

※仮に実際に販売されなくても、毎回の決算で棚卸資産の未実現利益の消去仕訳は作成するので、そこに含まれることになり、再度計上されることになります。

以下では、償却資産を取り上げるのですが、未実現利益の実現するときは、非償却性資産と同様に連結グループ外に売却したとき、および減価償却を行ったときとなります。

不慣れな中で「減価償却を行ったとき」が実現するということを考えだすと、はまるおそれがあるため、「あー、そうなるんやな」と割り切ってもらえればと思います。

償却性資産のダウン・ストリーム

では、次は、償却資産の未実現損益をみていきたいと思います。

親会社と子会社の資本関係は、前述までと同じ、親会社が子会社の発行済株式80%を所有しているということにします。

取引は次のようにします。

02年度期首に、親会社は子会社に簿価1,600の備品(下リスト参照)を1,800で売却しました。

- 取得日:00年度期首

- 取得原価:2,400

- 残存価額:ゼロ

- 耐用年数:6年

- 減価償却方法:定額法

子会社は、当該備品を定額法(残存価額:ゼロ、耐用年数:4年)により減価償却を行っています。

その後04年度末に当該備品を連結グループ外に500で売却しました。

【02年度】

まず親会社の売却益は、未実現であるため、消去する必要があります。

☆未実現損益の消去

(借)備品売却益 200(貸)備品 200

前述したとおり、「減価償却」は、未実現損益消去の実現となります。

といったものの、作成する仕訳は、減価償却の修正なので、多少違和感はあるかもしれませんが、割り切りが必要です。

耐用年数を4年としているため、子会社が連結グループ外に売却しなければ、4年で備品売却益全額が実現することになり、02年度中は、期首から期末まで行われていますので、1年分の実現仕訳を作成します。

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

50=200(未実現利益)÷4(耐用年数)

【03年度】

☆開始仕訳

(借)備品売却益期首利益剰余金 200(貸)備品 200

(借)備品減価償却累計額 50 (貸)減価償却費期首利益剰余金 50

気まぐれで開始仕訳を作成する過程を強調しました。PL科目を期首利益剰余金に変更するのです。

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

【04年度】

☆開始仕訳

(借)期首利益剰余金 200(貸)備品 200

(借)備品減価償却累計額 50 (貸)期首利益剰余金 50

(借)備品減価償却累計額 50 (貸)期首利益剰余金 50

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

売却によって未実現損益が実現した時の仕訳は、消去した時の反対仕訳でした。しかし、償却資産では、減価償却でも実現することになりますので、

☆売却による実現

(借)備品 200 (貸)備品減価償却累計額 150

(貸)備品売却益 50

50(備品売却益)=200(未実現損益)-50×3(減価償却による実現3年分)

償却性資産のアップ・ストリーム

非償却資産のアップ・ストリームと同じように、償却性資産のダウン・ストリームと異なる点は、未実現損益の消去、未実現損益消去の実現仕訳で変動する分の損益を非支配株主に負担させることです。要は、非支配株主持分に関する仕訳が増えるのです。

仕訳だけ示したいと思います。

【02年度】

☆未実現損益の消去

(借)備品売却益 200(貸)備品 200

(借)非支配株主持分 40(貸)非支配株主持分に帰属する当期純利益 40

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

(借)非支配株主持分に帰属する当期純利益 10 (貸)非支配株主持分 10

【03年度】

☆開始仕訳

(借)期首利益剰余金 200(貸)備品 200

(借)非支配株主持分 40(貸)期首利益剰余金 40

(借)備品減価償却累計額 50 (貸)期首利益剰余金 50

(借)期首利益剰余金 10(貸)非支配株主持分 10

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

(借)非支配株主持分に帰属する当期純利益 10(貸)非支配株主持分 10

【04年度】

☆開始仕訳

(借)期首利益剰余金 200(貸)備品 200

(借)非支配株主持分 40(貸)期首利益剰余金 40

(借)備品減価償却累計額 50 (貸)期首利益剰余金 50

(借)期首利益剰余金 10(貸)非支配株主持分 10

(借)備品減価償却累計額 50 (貸)期首利益剰余金 50

(借)期首利益剰余金 10(貸)非支配株主持分 10

☆減価償却の修正(未実現損益の実現)

(借)備品減価償却累計額 50 (貸)減価償却費 50

(借)非支配株主持分に帰属する当期純利益 10 (貸)非支配株主持分 10

☆売却による実現

(借)備品 200 (貸)備品減価償却累計額 150

(貸)備品売却益 50

(借)非支配株主持分に帰属する当期純利益 10 (貸)非支配株主持分 10

関連記事

- 連結会計①イントラダクション: 公認会計士試験の会計学のメイン論点でしたが簿記検定2級の試験の範囲になり、試験でも実務でも最重要論点となっています。

- 連結会計②単純合算:「連結上と各個別上の勘定科目」と「海外子会社の換算」と「足すだけ」

- 連結会計③持分法:投資している会社の最終損益のみを反映させる方法

- 連結会計④親会社が会社を設立したときや、グループ外の会社を買収したときの最初の決算のはなし

- 連結会計⑤簿記の総合問題では埋没覚悟でないと呼吸ができなくなる、利益剰余金に関連する「開始仕訳」について

- 連結会計⑥連結グループ内の内部取引を相殺消去する

- 連結会計⑦企業グループ内で売買したときに生じる未実現損益の消去【棚卸資産】