目次

はじめに

キャッシュ・フロー計算書は、キャッシュの出入りを営業活動、投資活動及び財務活動に区分して表したものです。貸借対照表、損益計算書、株主資本等変動計算書等は、すべての会社が作成していると思いますが、キャッシュ・フロー計算書の作成は義務づけられているわけではありませんので、作成しないことの方が多いです。会計ソフトには、キャッシュ・フロー計算書作成機能が付いていることも多く、大変便利ですが、オペレーションを理解していなければ、キャッシュ・フロー計算書が出力できたとしても実態とかけはなれているものとなっていることに気づかないことがあるのでないでしょうか。

キャッシュ・フロー計算書はどうやって作成されるのか?

キャッシュ・フロー計算書は何なのか

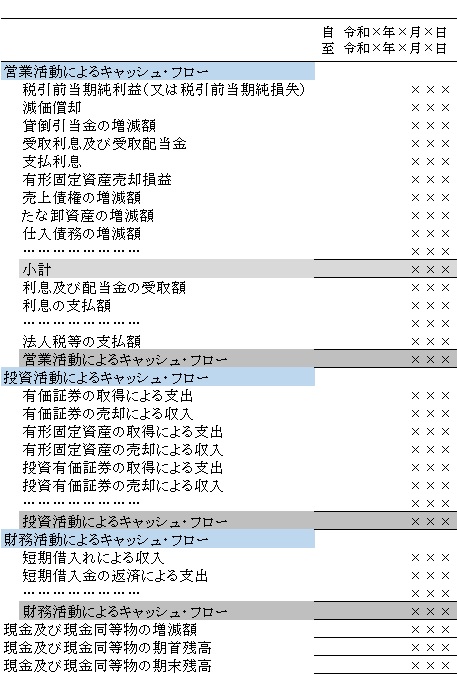

画像の一番下をみると、「現金及び現金同等物」の期首残高と期末残高となっています。現金同等物とあるため、貸借対照表の現預金と一致するわけではありませんが、キャッシュ・フロー計算書は、企業の期首と期末の明細のようなものです。

(少し会計技術論的な話になりますが、損益計算書も、貸借対照表の利益剰余金の明細の一部のようなものとなっており、株主資本等変動計算書の当期純利益という項目であることからもわかります。)

その明細は、営業活動、投資活動及び投資活動というみっつの区分になり、さらに勘定科目という区分となっています。

キャッシュ・フロー計算書の作り方(※)は、ふたつあります。ひとつは、単純にフローから作成する方法方法で、もうひとつは、期首と期末の残高というストックから始める方法です。

※ここでの作り方は、営業キャッシュフロー部分をどうするかという、間接法と直接法の意味ではなく、オペレーション(作業)を意味しています。

フローから作成するオペレーション

フローから作成する方法は、すべての仕訳に、例えば部門区分や消費税区分と同じように、キャッシュ・フロー計算書の科目を付せば、フローの集計ができます。冒頭での会計ソフトの作成機能はこちらの方法のことを主に指しています。

勘定科目マスタという設定画面にて、売掛金という科目でしたら、借方は売上債権の増加額、貸方は売上債権の減少額と初期設定されていることが多いと思います。ここで、冒頭での「実態とかけはなれているものとなっていることに気づきません。」の意味ですが、仕訳とそのマスタ設定が適切になっているのかということです。例えば、未払金については、家賃や人件費という営業キャッシュ・フローのものも含まれますし、投資キャッシュ・フロー項目の固定資産を購入したものによるものが含まれることもあります。未払金という勘定科目のキャッシュ・フロー科目のマスタ設定は、営業キャッシュ・フローになるよう初期設定されていることが多いと思いますが、未払金の期首と期末の間の増減に投資キャッシュ・フロー要因のものがあれば、それを反映するよう処理をしなければなりません。その意味で、作成担当者が理解していなければ、投資キャッシュ・フローとなるべき増減が、営業キャッシュ・フローに含まれているようなこともあります。

期首と期末の残高というストックから始めるオペレーション

期首と期末の残高というストックから始める方法は、いわゆる差額BSというものから始めます。

簿記検定等の試験問題は、この作成方法からの出題がメインとなるかと思いますし、会計ソフトで作成することが難しいと考えたら、私はこの方法で表計算ソフトを利用して作成します。

まず、期首(前期末)と期末の貸借対照表を並べて、差額を算出します。貸借は一致しているので、現預金の増減は、他のすべての勘定科目の増減合計と一致するので、他の勘定科目の増減を総勘定元帳で確認しながらキャッシュ・フロー計算書の勘定科目に割り当てていくのです。

もしかしたら、間接法という作成は損益計算書を利用するじゃないかという疑問があるかもしれません。これは、「損益計算書も、貸借対照表の利益剰余金の明細の一部のようなものとなっており…」と前述したことが関係します。利益剰余金の増減を損益計算書を利用してキャッシュ・フロー計算書の勘定科目割り当てるのです。この考え方をもつと、「現金及び現金同等物の期首と期末の増減額」と「キャッシュ・フロー計算書の勘定科目を集計することによる増減額」との不明差額が生じにくくなります。逆に言えば、不明差額でるのは、試験慣れしているかもしれません笑

おわりに

今回の記事は、実際に作成するためにはというオペレーションを、体系を考えずに、執筆したため、心苦しいですが、他の記事と比べ読みにくいかもしれません。言いたいことは、設定や仕訳の入力を検討せずに出力できてしまうキャッシュ・フロー計算書の利用価値は高くないですよ、ということです。