目次

はじめに

企業、組織は、100%(と言い切りたい)財務会計を行い、そこでは、コスト(費用)を勘定科目というかたちで分けています。

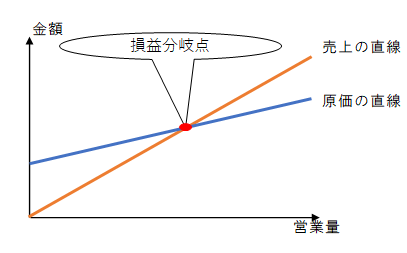

管理会計上では、その勘定科目ではなく、売上や製造現場の操業度といった営業量に比例する「変動費」、比例せず一定額発生する「固定費」というかたちで分けて、短期利益計画のCVP分析を行います。営業量は経営でコントロールする要素だからです。財務会計上の勘定科目をみても、頭のなかで「これは固定費で、…」という管理会計上の固定費に変換することも少なくないことと思います。

コストを変動費と固定費にわけることを固変分解といいます。費用分解ということもあります。

今回は、そのコストを固変分解する方法を取り上げてみたいと思います。

固変分解の種類

固変分解の種類としては下記のようなものがあります。

- 勘定科目法

- スキャッター・チャート法

- 高低法

- 最小自乗法

すべて過去の実績に基づく方法です。例えば、月次試算表を利用し、4月度実績、5月度実績などの数値を利用して、コストの直線を決めます。

ちなみに、簿記2級では、高低法で出題されることが多いです。

筆者が使用したことがある方法は、勘定科目法、高低法、最小自乗法ですが、その理由は下記で述べていきたいと思います。

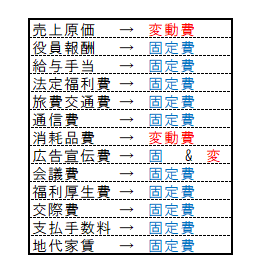

勘定科目法

財務会計上のそれぞれの勘定科目を、変動費と固定費のいずれかに決めることです。この方法では、年間の決算データを利用することになることが多いと思います。

操業度に完全に関係なく固定費となるものも少ないし、その逆も然りです。また、売上が増加するということは、拠点が増加し、支払家賃が段階的に増加することもあります。そのようなことがあるので、ビジネスの前提が大きく変わらないときに、経験が活きる方法ともいえると思います。

下記に1つの例を示したいと思います。

広告宣伝費を固定費と変動費に分けています。例えば、経験から40%は固定費、60%は変動費と決めます。繰り返しになりますが、勘定科目法は、経験で裏打ちするしかないです。

ここまでで、変動費合計が求まるため、変動費合計÷売上高より変動費率が求まるとともに、固定費合計が求まっているため、コストの直線が作成できることになります。

スキャッター・チャート法

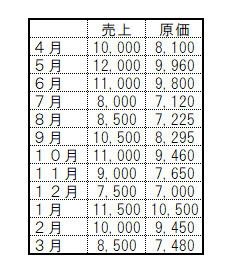

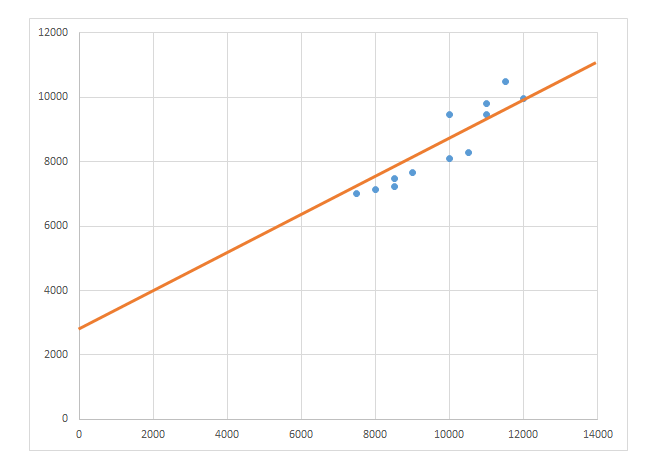

スキャッター・チャート法は、グラフに実績の点を打ち、目分量で直線を決める方法です。

例えば、月次試算表から、下記のデータを用意します。

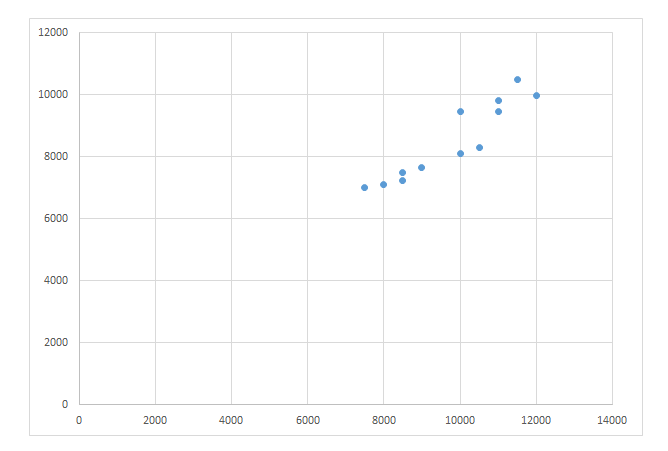

上表からグラフに点を打ちます。

グラフに点を打った後、目分量で点をなぞっているように直線を引きますが、目分量なのでいくつものものがそれっぽく見えるかもしれません。今回は2つ引きました。

上記図より、変動費率という直線の傾きと固定費という切片を求めれば、完了です。

スキャッター・チャート法を利用したことがない理由としては、直線を目分量にもかかわらず、傾きと切片をグラフから算出しなければならずに、スキャッター・チャート法よりも最小自乗法の方が使いやすいと思うからです。

高低法

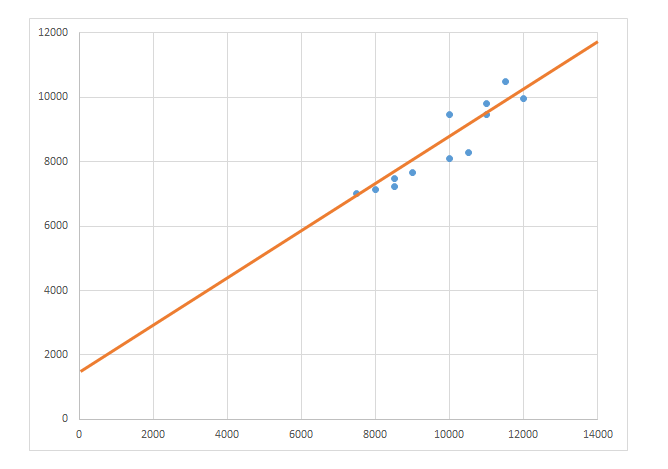

高低点法は、操業度が最低と最高となるものを選び、直線を求める方法です。

スキャッター・チャート法と同じ表を使用すると、操業度、ここでは売上高となりますが、最低となるのは12月、最高となるのは5月です。2つの点が決まれば、直線を決めることができます。

最小自乗法

スキャッター・チャート法と過去の実績という点を打つという考え方で直線を決めますが、スキャッター・チャート法は目分量である一方、最小自乗法は計算で求めるという違いがあります。

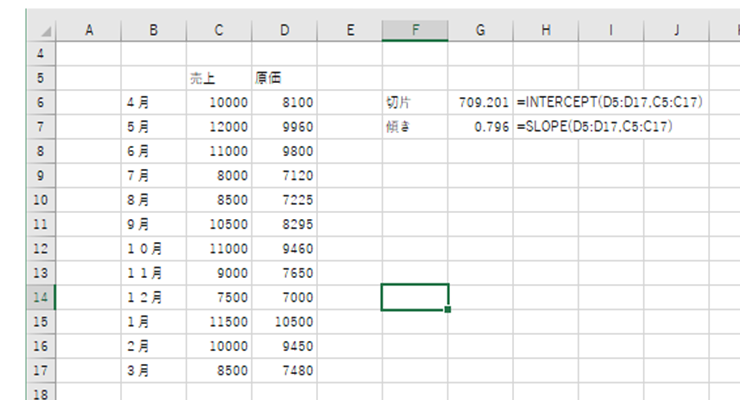

最小自乗法での直線の傾きと切片は、エクセルで簡単に求めることが出来ます。

必要なデータは、営業量(売上高)とそれに対応するコストのデータです。

また、切片はINTERCEPT関数、傾きはSLOPE関数を使用しますが、ともに( コストのデータを選択 , 営業量のデータを選択 )と同じかたちの関数です。

下記の図は、前述までのデータと同じものを使用し、傾きと切片を算出するとともに、計算式も示しました。

おわりに

勘定科目法も利用しやすいところですが、最小自乗法は実績データから客観的に計算で導き出すため、できるなら個人的には併用することが望ましいと思います。

固変分解を行った後は、CVP分析を行えます。

下記の記事もぜひご参考にしていただれければと思います。