目次

はじめに

筆者がCVP分析を初めてみたのは、簿記2級工業簿記でした。

CVP分析は、Cost(コスト)、Volume(量)、Profit(利益)の頭文字で、営業量の変動によって、原価や利益がどのようになるかを分析することです。

計算自体は、数学の中学2年生程度ですので、それほど難しいものではないと思います。

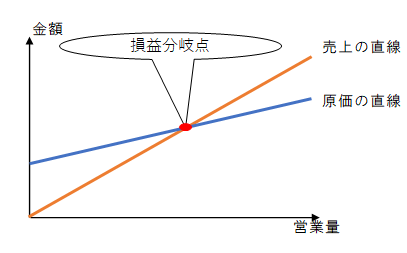

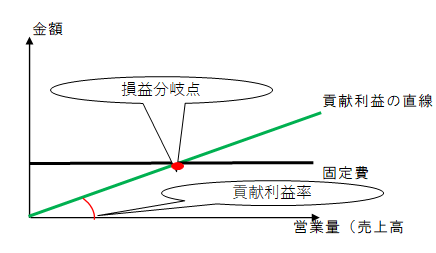

x軸を営業量とy軸を金額として座標をとり、売上という直線は原点を通り、売上原価という直線は切片があり、その2つの直線の交点が損益分岐点といわれるものになるというものです。

損益分岐点は売上とコストがトントンとなる点です。

営業量は、製造数とすることもありますが、売上高とすることが多いです。

CVP分析は短期利益計画に役が経つ

CVP分析には、下記のような前提があります。

- 販売価格(傾き)は一定

- 変動費や能率(傾き)は一定

- 生産量と販売量は等しい(生産したら必ず販売できる)

3つめについて、横軸を製造数としても、売上高としても、「売れ残り」が含んでいない考え方であるため、計画段階で役立つといわれています。

また、CVP分析の考え方(コストを変動費と固定費に分類)は、営業量で利益の変動を分析できるため、利益計画に役立ちます。

営業量は、経営者がどれだけの資源を投入できるかという経営判断が伴う重要な要素です。

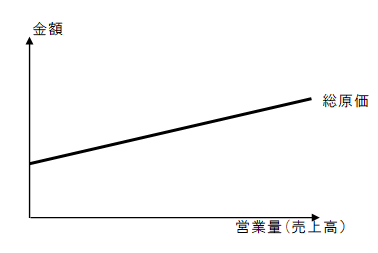

Cost(コスト)は変動費と固定費に分類する

CVP分析では、コスト(製造原価、販売費及び一般管理費)を営業量の変動によって変動費と固定費に分類します。

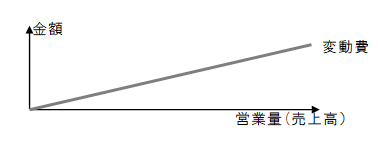

- 変動費…営業量(売上高)に比例して発生する原価

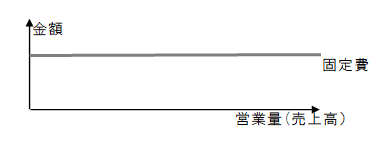

- 固定費…営業量(売上高)とは無関係に発生する原価

変動費と固定費に分類する方法、いわゆる固変分解について、別の記事で扱いたいと思います。(現時点未執筆)

【コスト】

上のグラフを下ふたつのようにグラフを分割できます。

【変動費】

【固定費】

貢献利益は、売上高と変動費をまとめたもの

貢献利益は、売上から変動費を差し引いたものです。

この貢献利益が、固定費を回収し、利益をつくると考える概念ですが、この貢献利益率が高い方が固定費を早く回収できるため、取引上の制限などがなければ、貢献利益率が高いプロダクト・サービスなどに資源を集中することが考えられます。

また、この貢献利益は、コストを変動費と固定費の2つに分類することが前提ですので、財務会計にはなく、管理会計の中の利益計画のための概念になります。

変動費と売上高の代わりに、貢献利益にまとめて分析に利用します。

また、貢献利益率は、

貢献利益率 = 1個当たりの貢献利益 ÷ 1個当たりの売上高

で算出します。

貢献利益の直線に着目すると、損益分岐点について、傾きが貢献利益率、横軸が損益分岐点売上高、縦軸が固定費となるので、

固定費=貢献利益率×損益分岐点売上高

が成り立ち、変形すると

損益分岐点売上高=固定費÷貢献利益率

となります。

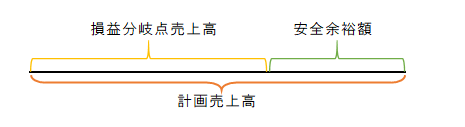

安全余裕率:損益分岐点と計画売上高の関係がわかる指標

安全余裕率は、計画売上高が損益トントンの損益分岐点売上高からどのぐらい離れているかを示す指標です。

損益分岐点が計画売上高のどの位置を示すのかという言い方ができるかと思います。

図より安全余裕額は計画売上高から損益分岐点売上高を差し引いて求めます。

そのうえで、

安全余裕率=安全余裕額÷計画売上高

となります。

また、

安全余裕率 + 損益分岐点比率 = 100%

という関係があります。