目次

はじめに

ニュースでもよく見聞きするM&Aですが、自ら会社の事業を創出、成長させるのとともに、「時間を買う」等という考え方からもM&Aを選択することがあります。M&Aには、対象会社が発行する株式を保有者から譲る受ける方法以外にも、合併、事業譲渡、会社分割等という方法があります。また、会社が複数の事業をしており、事業ごとに会社を分けたいという想いを実現する方法として、会社分割等という方法があります。その方法によって、税務上の取扱い、会社法上の手続き(株主総会や債権者保護手続きなど)、労務関連の手続き、免許の承継、権利義務の移転等と効果が異なってきます。M&A後の円滑な事業の運営・発展を重視すべきですので、特に支配権(株式の保有者とその保有率)を検討する必要があるのですが、税金によっては資金を準備しなければならず、決して無視することはできません。

今回は、株式譲渡、組織再編の手法の概要について、簡単に記事にしたいと思います。

株式譲渡

株式譲渡は、株式を売り手から買い手に譲ることです。

定款に株式譲渡の制限が設けられている場合(譲渡制限株式)には、取締役会か株主総会の決議が必要で、自由に売買することができません。上場企業は、定款でこの定めを設けることができません。

また、買い手が、株式を発行している会社の場合には、自己株式の取得になり、会社法に「財源規制」と「手続規制」があります。前者は、分配可能額を超えてはならない、後者は、株主間で不公平とならないように、といったものとなります。

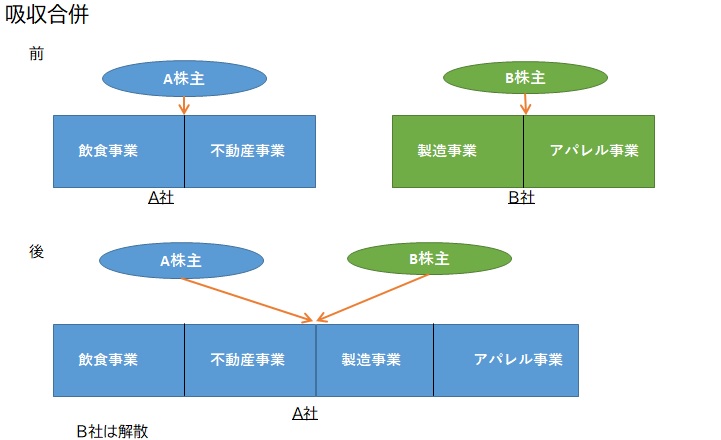

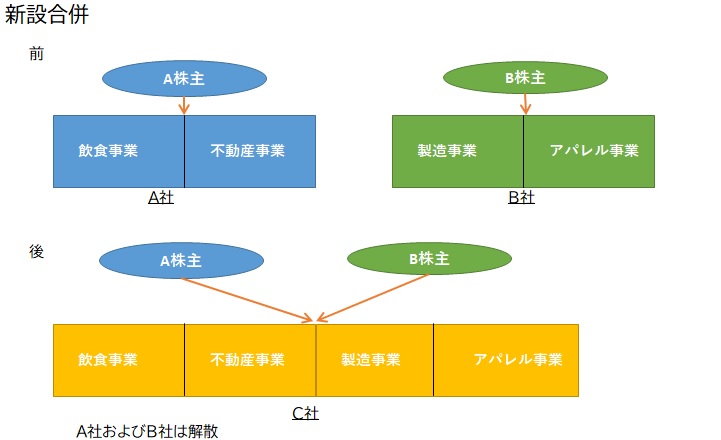

合併

合併は、2つ以上の会社が1つの会社に合体することで、存続する会社(合体後の会社)が解散した会社の権利義務一切を包括的に承継することになります。

合併の形態には、吸収合併と新設合併があります。吸収合併は、存続する会社以外の会社が解散します。新設合併は、合併する会社すべて解散され、新しい会社がひとつ設立されます。

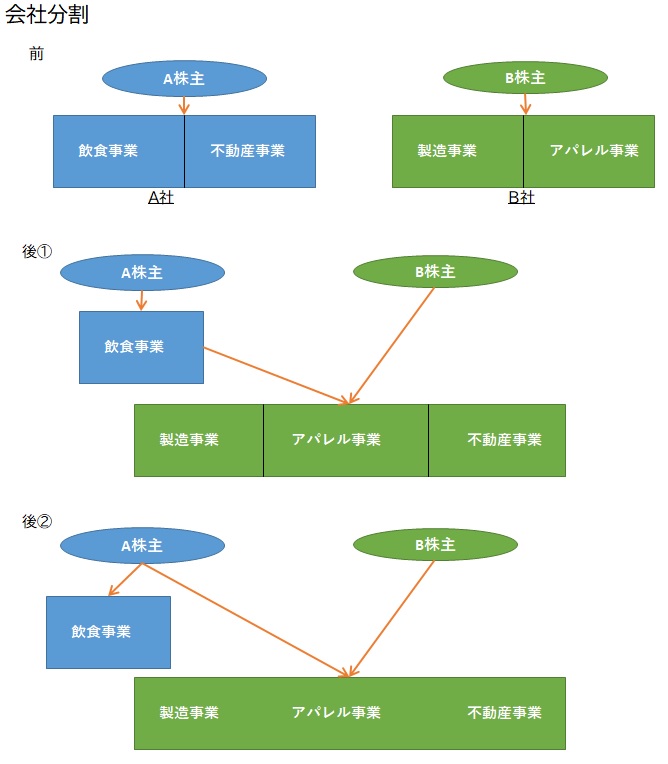

会社分割

会社分割は、事業の全部または一部を、他の会社に包括的に承継させることです。

会社分割の形態には、新設分割と吸収分割があります。新設分割は、新しい法人を設立し、そこに事業を承継させます。吸収分割は、既存の会社に事業を承継させます。

事業譲渡

事業譲渡は、事業の全部または一部を他の法人に移転する取引行為です。

合併や会社分割は、会社法上の特別な行為とされ、事業譲渡は、モノの売買と同様な行為とされています。合併や会社分割は権利義務一切を包括的に承継される一方、事業譲渡は個別に契約の相手方の同意が必要です。

現物出資

現物出資は、金銭以外の財産で会社設立及び増資をすることです。

出資財産の評価(現物を金額で評価する)について、原則として裁判所が選任した検査役の調査が必要です。

現物分配

現物分配は、金銭以外の財産で行う配当のことです。

株式交換

株式交換は、ある会社が他の会社の100%子会社になろうとすることです。ある会社の株主は、その保有する株式を他の会社に譲り、他の会社の株式をもらいます。

株式移転

株式移転は、ある会社が新設法人の100%子会社になろうとすることです。ある会社の株主は、その保有する株式を新設会社に譲り、新設会社の株式をもらいます。

2つ以上の会社が100%子会社になることを「共同株式移転」といいます。

株式交付

株式交付は、株式交換と異なり、100%子会社ではないときです。株式交換と同様に、ある会社の株主は、その保有する株式を他の会社に譲り、他の会社の株式をもらいます。

この株式交付は、2019年会社法改正で新設された制度です。