目次

はじめに

新型コロナウイルス感染症という状況下において、事業を営んでいる者に対して、一定の条件をもとに、持続化給付金という使途に制限のない給付金を給付していますが、確定申告が近づいてきたところで、課税関係も気になるところです。今回は、持続化給付金の課税について取り上げてみることにしました。

持続化給付金を給付される者は申告している所得で4パターン

感染症拡大により、一定の売上減少となる影響を受けた事業者に対して、法人は最大200万円、個人は最大100万円の給付金を給付されています。個人は、事業所得、雑所得、給与所得というかたちで確定申告を行う事業者がいます。

個人事業主は所得区分によって持続化給付金の課税関係が異なります

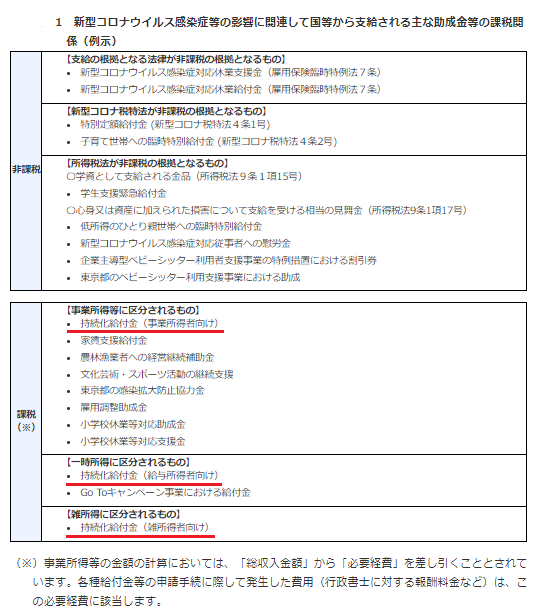

それぞれ持続化給付金の課税関係の取り扱いが異なることが国税庁ホームページにより個人については画像の通り示されています。

事業所得者は事業所得として、給与所得者は一時所得として、雑所得者は雑所得として持続化給付金を取り扱います。

法人については、特別利益として計上することになります。

そのため、法人、個人ともに持続化給付金を収入(収益)として取り扱い、最終的な所得がマイナスだったら、税金がでないし、プラスだったら税金として一部を返す結果となります。このように法人税又は所得税については、課税されることとなりますが、消費税については、課税事業者であろうと不課税となります。

その他の助成金等の課税関係についても取り扱いが示されています

事業者に対する代表的な補助金等である、家賃支援給付金や雇用調整助成金も課税されることとなります。そのほかの助成金等についても、国税庁『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ「4 新型コロナウイルス感染症に関連する税務上の取扱い関係」』に取り扱いが記載されていますので、ご参照ください。