単純合算って、言葉通り、すべての会社を足すだけですよね?

その通りだね笑

でも、事業が違うと使用している勘定科目が異なるし、海外子会社はその上円換算することが必要になってくる。セグメント情報を付す必要があるし、マニアックな領域だとキャッシュフロー計算書の営業CFを直接法で作る場合は手間が増えるし、「足すだけ」でも実務上の面倒な論点があるんだよ

目次

はじめに

今回は、連結決算を実際するにあたってのはじめの工程を取り上げたいと思います。

スプレッドシートで実際作成するにあたり、子会社の決算や付随する情報をどの程度収集するか、子会社の期ズレをどうするのかという点も必要でありますが、当記事では割愛します。情報を集めたうえで、どのようにスプレッドシートで作るかという点に主眼を置き、セグメント情報作成や管理目的は端に置くことになり、網羅性に欠けますが、その点ご了承ください。

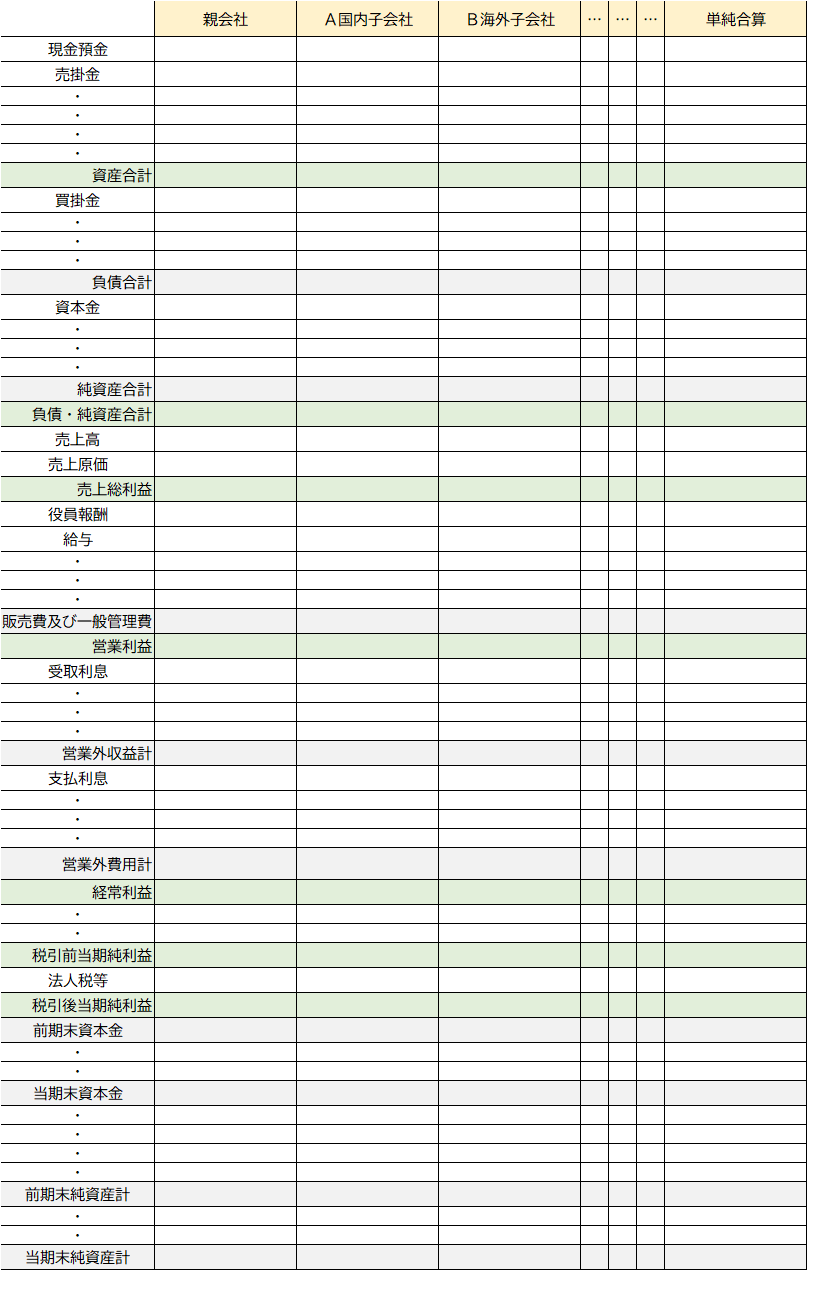

足す前に勘定科目について考えよう

まず最低限決めておくべき事項があります。それは連結財務諸表の勘定科目体系をどうするのかということです。親会社の勘定科目体系をそのまま使用することも多いのではないかと思いますが、子会社の勘定科目体系を使用することも含む、親会社とは別の勘定科目体系を決める選択肢もあります。

勘定科目体系をどうするのかということは、某大手監査法人のコンサルティングメニューをホームページでみたこともあります(わざわざ別掲するような大規模なものを筆者は経験したことありませんが)し、「勘定科目統一の実務」という本も出てますので、ご興味ある方はぜひ。

連結財務諸表を作成するということは、開示することを前提にあると思いますので、勘定科目の集約することはありますが、最終数値まで連結作業をしてから分解する必要があるというナンセンスなこともいけません。例えば、PLの売上原価については、売上原価=期首+期中+期末 という計算式で成り立っていますが、スプレッドシート上で右辺を表す必要はなく、「会議や管理上、期首の連結数字がどうしても必要」という目的でもなければ、左辺だけで事足ります。また、現預金は、現金と預金に分ける必要はあまりないだろうというのが筆者の考えです。

連結の勘定科目体系を決めたら、親会社とすべての子会社の勘定科目と連結勘定科目を紐づけます。

勘定科目を決めたら、海外子会社の換算だ!

海外子会社の決算書は、円換算する必要があります。言い換えると、海外子会社の決算書は、現地通貨で成り立っているので、そのまま円貨のスプレッドシートに加えることはできません。どのように換算するのかについて、具体的には別記事に譲りたい(2020/12/23現在はまだです)のですが、貸借対照表、損益計算書、株主資本等変動計算書ごとにどの為替相場を適用するのか決まっています。

ここで強調したいのは、仕訳の貸借が一致しているものに複数の為替相場を適用するため、差額が生じます。それを「為替換算調整勘定」といいます。これも利益の一種なのですが、営業活動から生じたものではありませんよね。こちらも、別記事に譲りたい(2020/12/23現在はまだです)と思います。

あとはスプレッドシートで足すだけ!

海外子会社の円換算までできたら、単純合算の終了まではもう間近です。

事前に決めた勘定科目の紐づけ通りに、スプレッドシートに反映させると単純合算までできます。