「投資と資本の相殺消去」ですよね?!

連結会計の中でも最も有名な論点の「のれん」もでてくるんだよ!

目次

はじめに

連結会計の中で単純合算以降のプロセスである「投資と資本の相殺消去」を取り上げます。

仕事の進捗を交えると、単純合算と「投資と資本の相殺消去」は別々の処理ができます。単純合算は連結決算日以降でないとできませんが、「投資と資本の相殺消去」は支配を獲得したときに仕訳の作成はできます。

また、単純合算以降のプロセスは、ほかにBS上の「債権と債務の相殺消去」と「未実現損益の消去」、PL上の「連結会社間の取引消去」などがあります。

それぞれのプロセスで仕訳を作成し、連結精算表に反映させることによって連結財務諸表ができます。

繰り返しになりますが、今回のテーマは資本連結とも呼ばれる「投資と資本の相殺消去」に関する仕訳作成です。

資本連結とは?

基準で定義を確認!

連結財務諸表に関する会計基準(企業会計基準第22号)59項にその定義があるので、みてみます。

資本連結とは、親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去し、消去差額が生じた場合には当該差額をのれん(又は負ののれん)として計上するとともに、子会社の資本のうち親会社に帰属しない部分を非支配株主持分に振り替える一連の処理をいう。

例題で仕訳を確認!

では、簡単な例で、仕訳をみてみたいと思います!

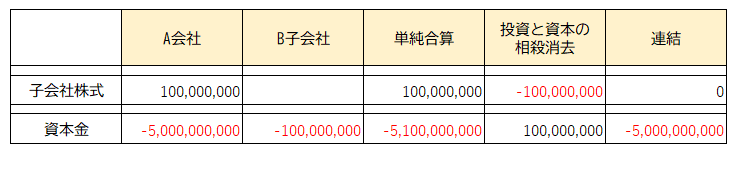

例1)A会社が1億円出資し、資本金1億円のB子会社を設立した。設立日から連結決算日までB子会社は取引をなんら行っていない。

【仕訳】 資本金 100百万円 / 子会社株式 100百万円

連結精算表に反映すると次のようになります。

この連結精算表では借方をプラス、貸方をマイナスとしています。実務で連結精算表の借方・貸方をどのように表現するのかという点で、数えられる程度ですが、いくつか考えられます。例えば、上記では1列ですが、借方・貸方の2列とすることもできます。

簿記の問題では、「投資と資本の相殺消去」や「債権と債務の相殺消去」等というプロセスを区別せず、借方・貸方の連結仕訳としてみることが多いのではないかと思いますが、実務では連結会社ごとの連結精算表を作成するなんてこともあります。ただ、そのような集計するためには仕訳にそれだけ情報を付加しなければならないので手続きの負荷があがるということにもなります。

次の例をみたいと思います。

例2)A会社が10億円で、連結決算日にB会社の株式を70%取得し、子会社とした。B子会社の純資産は、資本金5億円、利益剰余金8億円であった。B会社の株式の残り30%はA会社の連結グループとは全く関係ない者が保有している。

【仕訳】 資本金 500百万円 / 子会社株式 1,000百万円

利益剰余金 800百万円 / 非支配株主持分 390百万円

のれん 90百万円

のれんと非支配株主持分については、親会社と子会社の個別財務諸表ともに数字がないので、連結会計特有の勘定科目です。

この例の場合、残りの30%は他の者が保有しています。その30%は個人株主がちょっとずつ保有しているのか、A会社とは関係のない会社がすべて保有しているのかわかりませんが、連結会計上、保有していない株式の割合を「非支配株主持分」として振り替えます。

ということで、非支配株主持分の390百万とは、純資産の30%部分のことです。

(500百万円 + 800百万円)× 30% = 390百万円

次に、非支配株主持分ならぬ、親会社持分を計算すると、30%ではなく、70%であるため、

(500百万円 + 800百万円)× 70% = 910百万円

となり、親会社持分は910百万円となります

さらに、子会社株式の1,000百万円と比べると親会社持分は910百万円よりも90百万円も高い金額で取得しているという見方ができます。これをのれんというのです。なぜ90百万円も高い金額で株式を取得したのでしょうか?理由は、別記事に譲るとしまして、様々なプロセスから、グループの収益力をもっと高めることができると判断したからといえます。

戻りますが、大切なことは、簿記の原理から借方と貸方が一致する必要があるということになります。仮に貸借が一致していないときはのれんか非支配株主持分の計算が間違っているということになります。

おわりに

最も簡単な例でありましたが、のれん、非支配株主持分の計算をご紹介しました!

このように仕訳を作成するのですが、実務ではもう少し細かく勘定科目を設定しないと、株主資本持分変動計算書を作成できないという問題が生じます。この点、今後の記事でお伝えさせていただければなと思います。