持分比率は関係あるんですか?

持分比率を関係させる考え方もあるんだけど、

事業年度の取引高、債権債務残高をすべて消去するよ。

あっと、配当は例外だね。

目次

はじめに

連結会計では、連結会社相互間の取引高及びそれに伴って生じる債権債務は相殺消去します。

連結会社相互間の取引は、連結グループを1つと捉えたとき、内部取引であるからです。

今回は、親会社と子会社の取引について仕訳をひとつの例としてみてみたいと思います。

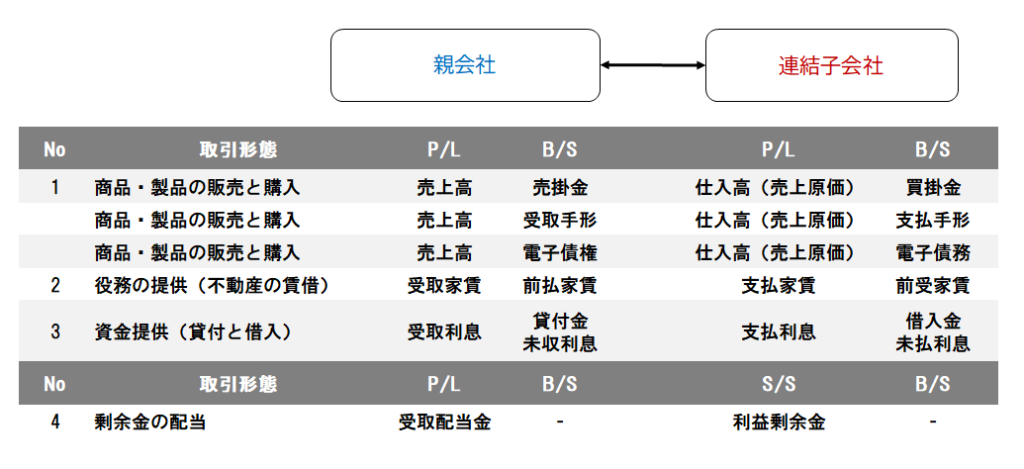

商品・製品の販売と購入

図のNo.1の取引についてです。

【例】

親会社が子会社に対して、商品と製品を期中に50,000千円販売し、子会社も親会社から販売されたものと同じ分だけ仕入計上されているとします。期末時点で親会社の子会社に対する売掛金は4,000千円であり、子会社の親会社に対する買掛金は4,000千円と同額となっています。

※例えば、親会社が出荷したときに売上を計上し、子会社が着荷した後の検品済みのものを仕入計上するとしたら、輸送中のものや検品未了のものは、親会社は売り上げを計上しているのにもかかわらず、子会社では仕入計上されないことになるので、親会社の売上と子会社の仕入とでズレが生じます。ズレをどうするのかですが、単体合算までで、個別修正仕訳として子会社に仕入とその分の仕入債務を計上することが多いのではないかと思います。上記の例はこのようなズレがないものとしています。

(連結仕訳)

(借)売上高 50,000千円 /(貸)仕入高(売上原価) 50,000千円

(借)買掛金 4,000千円 /(貸)売掛金 4,000千円

仕訳の中で(売上原価)としている理由について、売上原価の計算式として、期首商品(製品)+期中商品(製品)-期末商品(製品)となるところ、連結精算表上でも、期首は期首、期中は期中、期末は期末とする仕訳を作成してもよいのですが、この区別をする意味があまりなく、仕入a/cとするよりも集約して売上原価a/cとすることが多いです。

なお、株主資本等変動計算書に関する科目については、例えば、利益剰余金は期首、期中、期末を区別することが重要となります。開始仕訳の科目が期首利益剰余金a/cとなっていることと関係していますが、仮に区別していない場合、株主資本等変動計算書が作成できないという事態になります。

役務の提供(不動産の賃借)

図のNo.2の取引についてです。

今回は、不動産の賃借としましたが、コンサルティング(経営指導)というのもあります。No.1と同じと考えても大丈夫です。

資金提供(貸付と借入)

図のNo.3の取引についてです。

【例】

親会社が子会社に対して当期首に10,000千円貸し付けた。当該借入金について、子会社は、期中に1,000千円返済し、300千円の利息を支払い、未払利息100千円を計上している。親会社も受取利息300千円計上し、未収利息100千円計上しています。

※未払利息を計上するにあたり、計算するための前提が本当は必要ですが、前提とその計算が正しいものとしてみてください。

(連結仕訳)

(借)借入金 9,000千円 /(貸)貸付金 9,000千円

(借)未払利息 100千円 /(貸)未収利息 100千円

(借)受取利息 300千円 /(貸)支払利息 300千円

以上より、No.3も、B/SとP/Lの金額を用いればよく、No.1と同じです。

剰余金の分配(配当)

B/S項目を-(バー)としている理由ですが、決算と配当が決まる株主総会のタイミングから決済されていないことはあまりないと考えられるからです。

【例】

100%子会社が親会社に対して1,000千円の剰余金の分配を行った。

(借)受取配当金 1,000千円 /(貸)利益剰余金 1,000千円

上記の仕訳で利益剰余金を使用しましたが、期首、期中、期末のうち、いずれかわかるでしょうか?

そうです、期中です。

ちなみに利益剰余金の仕訳を作成するとき、期末とすることはありません。

そして、期中の中でも、利益剰余金の分配に関する科目を使用することになります。

また、配当についてだけは、100%子会社以外との取引は、非支配株主を意識しなければなりません。冒頭の会話の例外です。

【例】

80%子会社が1,000千円の剰余金の分配を行った。親会社に対して800千円行っている。

(借)受取配当金 800千円 /(貸)利益剰余金 1,000千円

(借)非支配株主持分 200千円

子会社が行った配当はすべて消去し、差額が生じたら非支配株主持分という記憶方法がよいかと思います。