今回は、税金の種類と分類をとりあげたいと思います。

納税者の観点からいえば、どのような税金があるのかはどうでもよくて、不測の課税は避けたいというか、税金はできるだけ少ないほうがいいというのが本音ではないでしょうか。租税の勉強をしていると、予測可能性という言葉に触れることがあるのですが、言葉尻のみを捉えると、すべての国民がどんな税金がいつかかるか予測できるわけありません。すべての国民というところでは、事務の巧拙でカバーするのでしょうが、経済社会という荒波の中で生まれた所得に課税する法人税ひとつとっても国税不服審判所のHPで公表されている裁決事例からわかる通り、争いが生まれるほど複雑でよみにくいのです。

そんな税金ですから、どのような整理をされているのかを知ることも大切かとも思えます。

ということで、税金の分類のお話をということになるのですが、、、

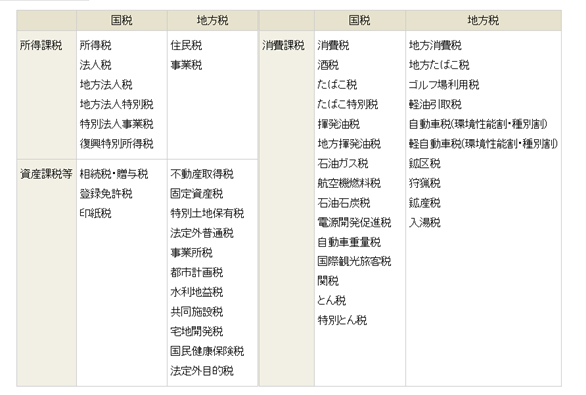

まずは、財務省(上記の表)によると、①国税と地方税、②所得課税、財産課税、消費課税という2つの分類があり、その2分類をマトリックスにしたものが、表となっています。

また、金子宏先生「租税法」によると、①国税と地方税、②内国税と関税、③直接税と間接税、④人税と物税、⑤収得税・財産税・消費税・流通税、⑥普通税と目的税、⑦その他(7分類)という計13分類あるとされています。

特に、⑥普通税と目的税について、前者は使途を特定せず一般経費に充てる目的で課税される租税、後者は最初から特定経費に充てる目的で課税される租税と呼ばれ、それぞれ法人税と復興特別法人税が該当します。

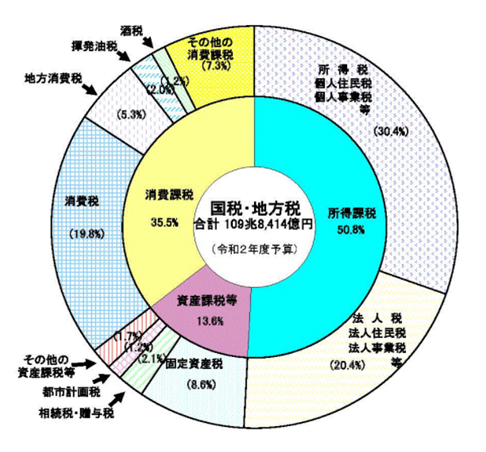

そのような分類を学ぶことで、下記グラフの予算に対する意見が生まれたりするのかもしれません(僕はへーとしか思えませんので)。

最後になりますが、不測の課税を避けるために、課税がいつされてしまうのかを知っておくことが大切だと思います。

例えば、印紙税をとりあげてみますと、紙ベースの契約書を作成すると収入印紙が必要となるが、紙ベースの契約書を作成せずにクラウドサービスを利用すると収入印紙が不要となるというケースがあります。(収入印紙の金額がサービス料金に代わっただけとみることもできますが、保存や整理等の精度が高まるという効用もあります。)

法人税、所得税、相続税・贈与税等々と税金の種類も多く、それぞれ課税のタイミングも税率も異なりますので、担税力といった配慮もたくさんあるのでしょうが、税金は本当に難解で厄介なものです。

関連記事